Oczywiście wskaźnik CPI r/r to 10,1% w sierpniu (ostateczne opublikowane przez GUS dane) oraz prawdopodobnie 8,2% we wrześniu (wstępny odczyt opublikowany przez GUS). Z tym nie ma po co dyskutować.

Tylko, że – i tu Państwo, wierni czytelnicy krzyczycie już chórem – inflacja to nie wskaźnik, a proces. Czego zatem możemy się dowiedzieć na podstawie wstępnego odczytu wskaźnika CPI r/r za wrzesień? A ostatecznego za sierpień? A za lipiec?

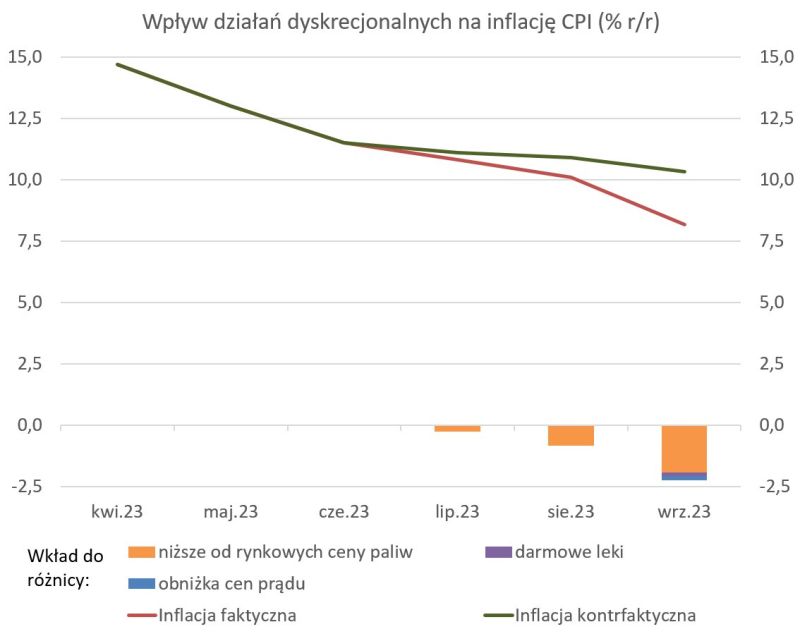

Adam Czerniak oraz Hanna Cichy zrobili bardzo solidną przymiarkę do sprawdzenia, jaka jest rola manipulacji cenami hurtowymi paliw oraz dwóch decyzji administracyjnych na odczyt tego wskaźnika. Po co? Po to, żeby lepiej zrozumieć, jak wygląda PROCES zmian cen w Polsce, a nie tylko bieżący odczyt przez pryzmat jednego wskaźnika.

Co im wyszło? Bez manipulacji cenami hurtowymi paliw (oraz bez jednorazowej, a zatem przejściowej obniżki cen energii) GUS podałby:

📊 w lipcu 11,1% (zamiast ogłoszonego przez GUS 10,8%);

📊 w sierpniu 10,9% (zamiast ogłoszonego przez GUS 10,1%);

📊 we wrześniu 10,3% (zamiast wstępnego odczytu GUS 8,2%).

Tak, tak, inflacja jeszcze we wrześniu pozostawałaby dwucyfrowa. Z tego oczywiście lwia większość to efekt manipulacji cenami paliw.

/Nie oceniam przy tym oczywiście przesłanek tej manipulacji cenami./

I tak, ceny energii dla rodzin w Polsce będą niższe w 2023 roku. Z perspektywy prowadzenia polityki pieniężnej, jest to efekt przejściowy i cząstkowy: nie rzutuje na ceny energii elektrycznej dla firm (a zatem na presję kosztową), a to zamrożenie cen energii obowiązuje tylko w 2023 roku, prędzej czy później wzrost kosztów wytworzenia energii znajdzie odzwierciedlenie w cenach konsumentów. Dlatego m.in. Założenia polityki pieniężnej stwierdzały jeszcze do niedawna, że Rada nie reaguje na przejściowe (ang. transitory) zmiany cen (w górę czy w dół).

Jeśli chodzi o leki, nie ustalono na razie, czy obniżenie cen do zera ma charakter trwały, czy przejściowy. Na pewno natomiast stymuluje popyt na inne dobra i usługi.

Analiza Adam Czerniak i Hanna Cichy nie budzi w środowisku kontrowersji. Założenia ich wyliczeń są takie same, jak robią wszyscy inni (w tym NBP), gdy przygotowują prognozy na koniec 2023 roku. Jedyne co budzi u niektórych wzburzenie, to że policzyli to też do tyłu, ujawniając skalę przejściowej ingerencji jednej firmy w warunki gospodarcze (w tym: w warunki prowadzenia polityki pieniężnej).