Parę dni temu niejakie zainteresowanie wzbudziło ostatnie 50 sekund rozmowy z Konradem Piaseckim w TVN24. Pozostałe 18 minut tej rozmowy dotyczyło jednoznacznie polityki pieniężnej w Polsce. Poniżej najważniejsze wątki.

Oczekiwania

Dla polityki pieniężnej kluczowe znaczenie ma czego spodziewają się konsumenci, firmy i profesjonalni analitycy. Oczekiwania inflacyjne każdej z tych grup mierzy się, także w Polsce i to one wyznaczają, czy polityka pieniężna jest przekonująca. Na dziś żadna z tych trzech grup nie wierzy, że inflacja wróci do celu w rozsądnym horyzoncie.

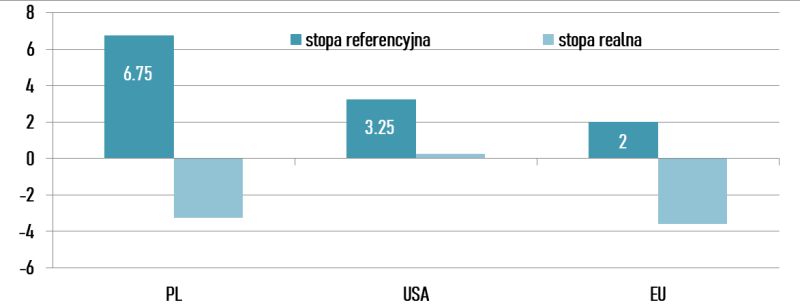

Dziś w Polsce, po serii 11 podwyżek stóp procentowych, oczekiwanie inflacyjne dają taką realną stopę procentową, jak przed początkiem cyklu podwyżek. Oczekiwania inflacyjne na za rok wśród profesjonalnych analityków wynoszą ok. 10%. Gospodarstwa domowe spodziewają się podtrzymania obecnej wysokiej inflacji lub jej dalszego wzrostu (70% gospodarstw!). W praktyce, pomimo kosztów dla kredytobiorców, w ogóle nie zacieśniono polityki pieniężnej. Ani dla analityków, ani dla konsumentów koncepcja, że podnosimy stopy NBP nie nabrała realnego wymiaru.

Innym bankom centralnym się udaje

Aby podnoszenie stóp nabrało realnego wymiaru trzeba obniżyć oczekiwania o odzyskać wiarygodność, co wymaga trzech prostych kroków.

- Jasna komunikacja, jaki jest docelowy czas, w którym zdaniem RPP inflacja wróci do celu.

- Uczciwa informacja, jaki poziom stóp procentowych w ocenie RPP doprowadzi inflację do celu.

- Twarda deklaracja, że nic nie będzie nas odwracało od osiągnięcia celu inflacyjnego (tj. jedynego mandatu NBP i RPP).

Gdy poprzemy te słowa działaniami, zyskamy wiarygodność. Im skuteczniej uda nam się obniżyć oczekiwania inflacyjne, tym mniej będziemy musieli podnieść stopy procentowe. Robią to dziś inne banki centralne na świecie i rozumiem oczekiwania obywateli i rynków, że zrobi to także RPP. Wystarczy powtórzyć ich wzorce. Tak amerykański Fed, jak i Europejski Bank Centralny bardzo skutecznie zarządziły oczekiwaniami i dzięki temu osiągają zacieśnienie polityki pieniężnej przy znacznie mniejszych podwyżkach stóp i pomimo nadal wysokiej inflacji.

Koszty społeczne inflacji

Koszty społeczne inflacji są podobnie wysokie, czy wynosi ona 11% czy 17%: nadal niewidoczny podatek obniża nasze dochody, nadal relacje gospodarcze są zaburzone, nadal gospodarstwa domowe żyjące od pierwszego do pierwszego obawiają się, czy wystarczy im na rachunki w przyszłym miesiącu.

Inflacja na koniec przyszłego roku będzie niższa niż w tym, bo działa tzw. efekt bazy: wiele cen zostało już raz podniesionych i już nie będzie podniesiona w przyszłości. Ale to, że inflacja będzie 11%, nie znaczy, że zbliżamy się do celu 2,5%. Dopóki nie będziemy mieli wiarygodnej ścieżki do celu, nie ma szans, by się ustabilizowała nasza waluta, ani by unormowała się sytuacja kredytobiorców.